得益于互联网创企的“栽树”,才使得如今以便利店为代表的零售业态,获得转型的“乘凉”机遇。

文:吕鑫燚

文:吕鑫燚

来源:零售商业财经(ID:Retail-Finance)

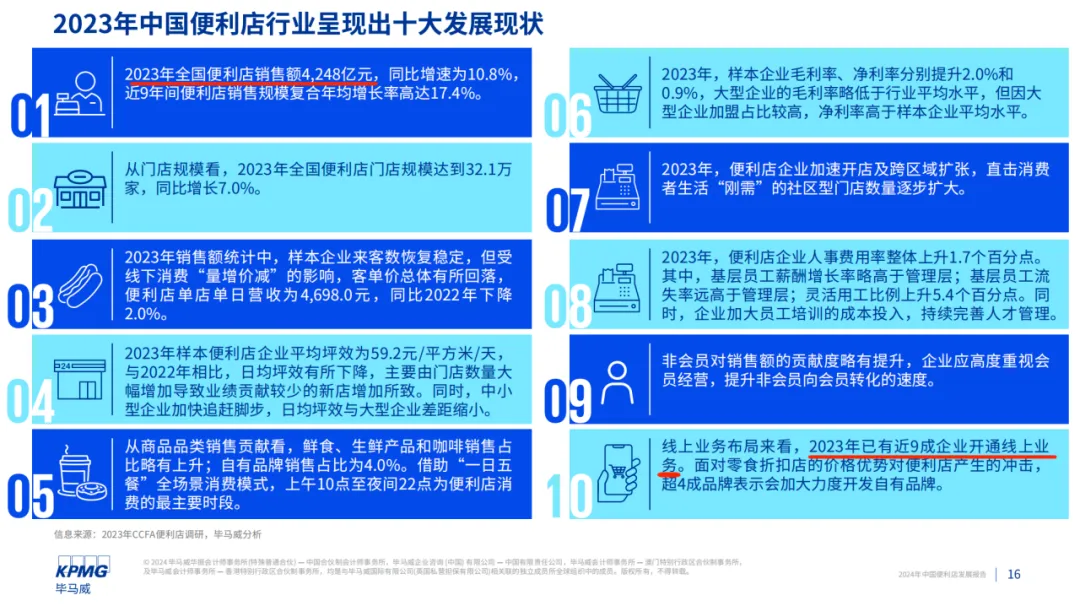

便利店是个高度成熟且模式相对确定的行业,但依然存在“不进则退”的发展风险。无论是在特色商品、场景功能等方面厚积薄发,还是在门店规模、数智经营等层面构建属于自己的护城河,归根到底,商家都希望这门生意变得更为稳定、更加效率、更能挣钱。结合毕马威与中国连锁经营协会最新发布的《2024年中国便利店发展报告》来看,最值得关注的两点趋势是:其一,行业发展态势良好,2023年全年销售额达到4248亿元,同比增速达10.8%,门店规模突破32.1万家,同比增长7.0%;其二,已有近九成便利店企业开通线上业务,寻找新增量。

图源:《2024年中国便利店发展报告》值得注意的是,随着线上业务增速强劲以及叮咚买菜连续6个季度盈利的“实证”,前置仓模式逐步走出“伪命题”之争的阴霾,开始成为便利店企业探索经营提效、销售增效的新方向。这其中,不仅有以天福便利店为代表的连锁便利店品牌试水前置仓(外卖仓),就连体量稍小但整体规模大,且如“毛细血管”式分布存在各省市乡镇的社区便利店(夫妻老婆店),也开始向坪效更高、成本更低、扩张更快的前置仓要生意增量。当前置仓成为便利店玩家的“新标配”时,我们必须客观思考该模式于便利店业态的适配性。进一步溯源,从过去讨论其存在的“必要性”到如今成为传统商超、便利店弯道超车的“必选项”,究竟是何种力量在拓宽前置仓模式的延展性?01便利店“向上走”前置仓“扛旗”在行业人士看来,便利店玩家的“进阶”方向大致可分为以下几种:选址精益求精、商品开发持续创新、区域覆盖体量扩张,以及技术迭代带来的门店端精细运营。但对于前置仓模式的创新应用,显然跳脱出便利店业态原有的结构性价值,最终目的不光是为了提升门店的销售力和服务品质,更重要的是在“成本、效率、服务”三大维度中找到平衡点。尤其在零售业卷生卷死、跨界玩家半路“打劫”的当下,泛便利店业态的从业者们想要在经营层面更具“韧性”,势必要找到商品品类丰富、服务半径广、营业时长长、成本更低的解决方案。而前置仓的某些特性,恰恰成为便利店从业者渴望快速迭代、创新破局的着眼点。经过两年多的筹划后,天福便利店首家前置仓(外卖仓)业态于今年6月正式开业。该仓占地面积超过400㎡,通过24小时经营,为消费者提供涵盖日用百货及快消等品类的4000多个商品,以及10公里的服务半径、30分钟送达的外卖服务。天福选择布局前置仓的原因很简单:品类更多、商品周转更快、综合成本更低。据悉,天福“外卖仓”上线一个多月后,平均每日客单量在400单左右,日均销售额在12000元区间。对于连锁便利店品牌而言,前置仓模式是极具性价比的扩张方式。门店选址不必选择黄金地段,无论是门店运营的显性还是隐形成本都更低。不仅如此,前置仓中能容纳更多商品,满足消费者多元化的购物需求,在“时间便利”的基础上提升供给丰富度,以获取更多生意机会。在中国连锁经营协会会长彭建真看来,中国便利店需要探索适合中国消费者的发展模式。而作为第一批试水前置仓的连锁便利店品牌,天福便利店已经展现出区别于外资便利店品牌的探索实力。以加盟模式(仓店、纯仓店)为主的京东便利店,同样吃到了前置仓的红利。数据显示,京东便利店今年新开的仓店数量在一千家左右,到年底有希望再开六七百家。一二线城市的仓店每月销售额差不多30万左右,每天有两三百单。目前,京东便利店正逐渐将前置仓模式作为发展重点。

图:京东便利店除却大型连锁品牌外,夫妻老婆店也在探索前置仓的转型模式。“佳美乐购”就是一个典型案例,创始人桂安强的父母于2005年在北京开了一家名为“华欣超市”的传统便利店。从小帮父母打理生意的桂安强,深谙小店的经营模式。2017年他开始将外卖业务引入门店,并于2019年经营了华欣亚运村店,单月外卖订单超过了一万单。通过外卖业务,桂安强帮父母的华欣超市实现了“两条腿走路”。此后,桂安强再次加码线上业务。2020年8月,他开出了第一家佳美乐购便利店,该店是以服务外卖用户为主的新型便利店,开业35天后,收获月外卖订单过万的佳绩,同年年底,佳美乐购又在北京新增了四家类似门店。截至目前,佳美乐购已在美团平台上上线了20多家主打前置仓模式的新型便利店。

图:佳美乐购超市回看佳美乐购的经营路径,区别于传统概念中的便利店业态,此类新型便利店能够实现消费者“即看、即点、即买、即得”,在全年、全天候、全时段运营的基础上,将以往传统便利店只能辐射1公里的服务半径拓展至周边5-10公里,由此打通本地生活流量的“新通路”。无论是连锁品牌便利店,还是社区便利店,前置仓的模式特性让不同梯队的便利店打破了原有的经营思路,而如今这番盛况,离不开互联网创企的助波推澜与即时零售“万物到家”的蓬勃发展。02互联网创企“栽树”往前追溯,前置仓经历了一场由互联网创企“播种”,基于自营需求探索并建立成熟运营模式后,再由传统零售企业入局助推前置仓成为“标配”的过程。得益于互联网创企的“栽树”,才使得如今以便利店为代表的零售业态,获得转型的“乘凉”机遇。萌芽期发生于2015年前后,彼时生鲜电商玩家暴露出冷链费用过高、消费者体验不佳等诸多痛点。为此,他们开始思索新的运作模式,通过优化供应链体系,缩短物流配送环节,降低冷链运输成本的同时,以更强的履约能力提升用户体验,“前置仓模式”应运而生。作为生鲜电商前置仓模式的先行者,从2014年成立开始,每日优鲜和它所代表的前置仓模式一直颇受关注。彼时,在其创始人徐正看来,让一个用户高频在你这儿买,你就得送货快,品质好,而要快,只有货离得近才能快,最好的办法就是在他旁边建一个仓。以当下视角来看,每日优鲜的理念没有大方向错误。不过,由于前置仓和物流协同环节过于割裂,独立的运作系统导致无法实现仓配一体化,时效只能停留在次日达,而非小时达,进而使得前置仓运作模式不够清晰,也没能释放出其核心价值。

图:每日优鲜模式虽然生鲜电商平台此前对前置仓的探索略显片面,但不可否认该模式的独创性。基于此,众多势力开始入局,前置仓进入创新期。这一阶段的核心,是行业已经对前置仓达成普遍共识,锚定其将成为主流。创新期中,主要玩家包括以叮咚买菜、朴朴超市为代表的生鲜电商,和以盒马、山姆会员店为代表的新零售企业。彼时,生鲜电商玩家开始注重配送效率和前置仓的扩张节奏。以叮咚买菜为例,通过提高端到端的效率,对供应链路效率的合理调优与精益化运营实现规模增长。今年第一季度,叮咚买菜前置仓仓均日均订单量同比提升了16.0%,且叮咚买菜整体已实现连续六季度盈利。不过,对于生鲜电商而言,前置仓承载的只是仓储功能,即利用城市闲置物业资源打造单一履约功能的前置仓,没有现场销售功能。时至今日,线下零售企业已经坐上牌桌,演变出“店仓合一”模型,既有线下交易,又以前置仓模式履约线上订单。随着线下零售企业的加入,叠加即时零售需求的爆发,前置仓彻底迈入成熟期。履约配送系统愈发完善,需求侧呈井喷式增加。这一时期最明显的变化是:先行者已尝到胜利的果实,叮咚买菜拓宽品类、发力自有品牌;朴朴超市也定下了2024盈利目标;而持续优化供应链、深耕商品力的山姆会员店更受益于前置仓——极速达大大提高了会员购物频次,提高了会员销售额贡献值。从主力军来看,目前,永辉超市以现有门店网络为基础,推动“店仓一体”建设,线上销售占比已达到20.5%。山姆会员店布局近500个前置仓,单仓日均订单约1000单,客单价约230元。2023年实现销售800亿元左右,线上销售占比47%,基本和线下持平。无论是永辉、沃尔玛、物美、天福等连锁商超便利,还是借助美团、京东等平台开起前置仓形态便利店的社区超市、便利店从业者,都在以不同方式加速前置仓的布局,形成“线下售卖+前置仓模式”的双轮驱动。整体来看,前置仓的背后是时代发展的必然趋势,再细化分析后,不难发现其离不开互联网创企的创新驱动,更为后来者点起一盏明灯。03便利店未来的必答题当互联网创企先行探索前置仓时,其背后还埋藏另一条主线:自营先行。前置仓作为时代产物,发展早期势必需要投入大量成本。毕竟,彼时需求侧的购物习惯尚未养成,先行者既要打磨经营模式,又要承担培育市场的职责。互联网企业虽然难以通过平台模式入局,但可以通过自营前置仓模式试水,探清线上和线下供需环节的差异,跑通前置仓全流程,进而带动本地零售企业探索增量市场。通过自营模式开路,完善商业基础设施后,才能吸引更多商超进入,丰富商业生态。首先,互联网零售企业自营模式,已经积累了用户行为和运营经验,构建并完善了仓储、物流、算法等基础设施。其次,在自营模式探索、平台模式扩宽的过程中,也无形激活了本地消费需求,扩大本地供给,挖掘出本地零售的增量空间。前置仓挖掘了多少本地零售增量?商务部流通产业促进中心数据显示,2023年即时零售销售额增速为52.2%,比网上实物零售额增速高41.2个百分点。其中2022年和2023年前置仓模式市场规模的年均增速超过50%,前置仓数量的年均增速超过100%。对于纷纷布局前置仓、仓店合一的传统商超们来说,它们面对的是消费习惯、商品偏好完全不同于线下的更年轻消费者们。从一人份的小包装,到出差所用的便携品,这些消费者所需的商品种类和消费场景不同于线下门店的采购需求。这种线上线下需求的差异,使得自营前置仓可以在供给和场景方面挖掘本地消费增量。供给方面,前置仓的库存根据消费者线上订单而定,主要满足消费者应急、礼赠、聚会等即时需求,而门店的库存一般依据消费者线下购买需求而定,主要满足消费者的囤货、体验等需求,即时需求为辅。普通的线下门店很难提供小众商品,而具备租金成本优势的前置仓,可以根据即时需求布货,拥有更多商品品类和结构。场景方面,当前消费者午后唤活、晚间夜宵、加班充能等需求越来越多,过去这类需求往往需要走进多个线下实体零售门店来实现,因为消费者“没有时间”或“懒得出门”等客观原因,这种即时需求可能一闪而过,未满足即消失。前置仓挖掘关于酒水、蛋糕、果切等有关的消费新场景,消费者足不出户即刻一站式满足需求。这种筛选、履约成本的降低,重新唤醒了消费者的即时需求,创造了本地增量订单。由此可见,商超或互联网企业自营的前置仓,实际上是对门店线下经营的补充,是在线上即时需求爆发的背景下,弥补本地线上供给的不足。因此,前置仓并非是抢走了实体门店的订单,而是作为一种新型实体零售业态,创造了第二条营收曲线。回溯过去,新的零售模式大多通过“先自营探索,再开放平台”的路径成熟。过往几年,零售行业也兴起过主打“线上线下融合”的新零售、仓店一体、前置仓模式等业态。新业态出现时,无一例外都是“先自营、再平台”的推进节奏。以盒马为例,也在早年自营探索了多种店型和模式,近日才重点选出了盒马NB品牌开放加盟。至此,留给便利店的是一套成熟且可复制的方法论。尤其在“万物皆可即时零售”的消费趋势下,前置仓已经成为便利店未来发展的必答题。随着消费者需求日益多元化,本地零售企业正面临供给能力不足,供给跟不上需求的经营矛盾。提升供给力的核心在于,打通供给新渠道、扩宽品类。此外,于本地零售企业而言,其长效发展的核心,并不在于一味地追求业绩销量,而是提升利润空间。只有成本更低、效率更高的经营模式,才能增强本地零售企业的抗风险能力。基于平台探索后,实体门店可以更敏锐地洞察市场,满足附近消费者多样化的需求。而互联网企业、传统商超的自营前置仓,既可以全方位补齐本地零售的供给短板,在供给方面掌握主动权,又能为后入局的实体门店带来更成熟的经营方法论,增厚利润空间。由此可见,前置仓和便利店的融合还将持续掀起本地零售业变革的新浪潮。放眼未来,谁能立足线下向前置仓要生意增量,谁就能穿越周期,立于潮头。