企业新闻

Company news

文:乘风

来源:丫丫港股圈(ID:Victoria-hk-stocks)

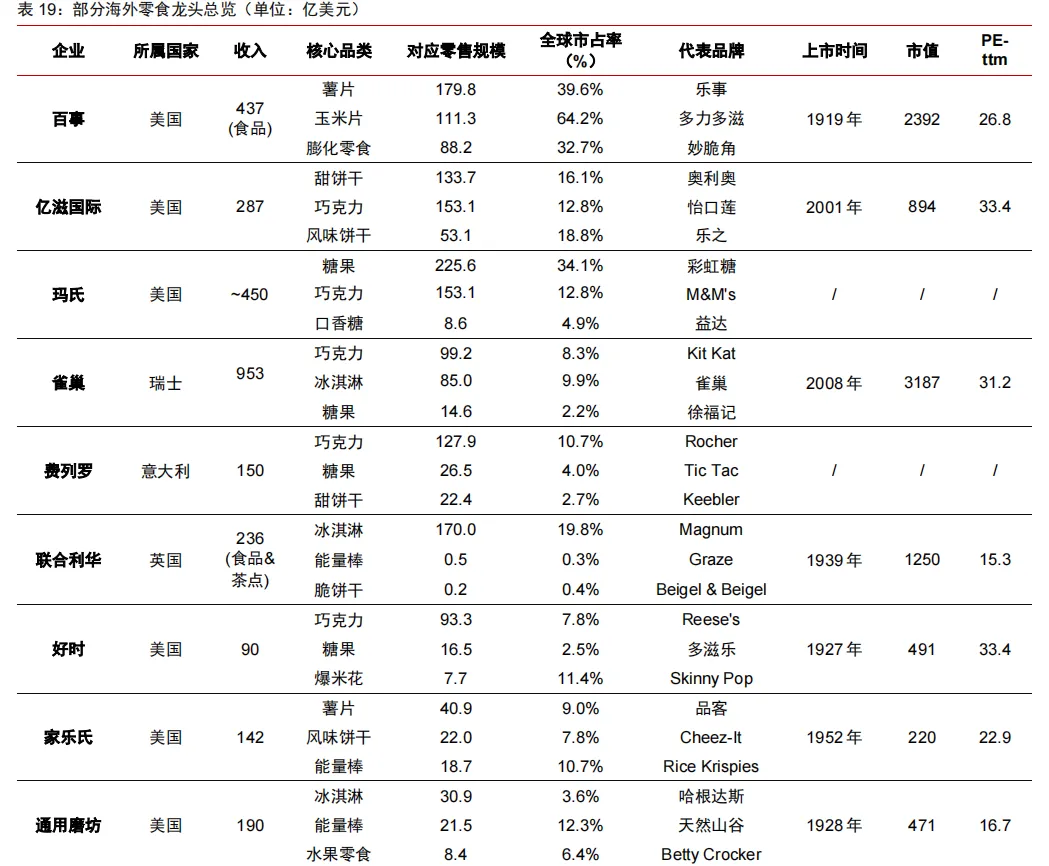

零食经过长期发展,已经成为一种重要的消费品类。大部分的国际零食头部品牌都是长期的大牛股,凭借消费属性穿越周期,类似亿滋国际已近千亿美元市值。

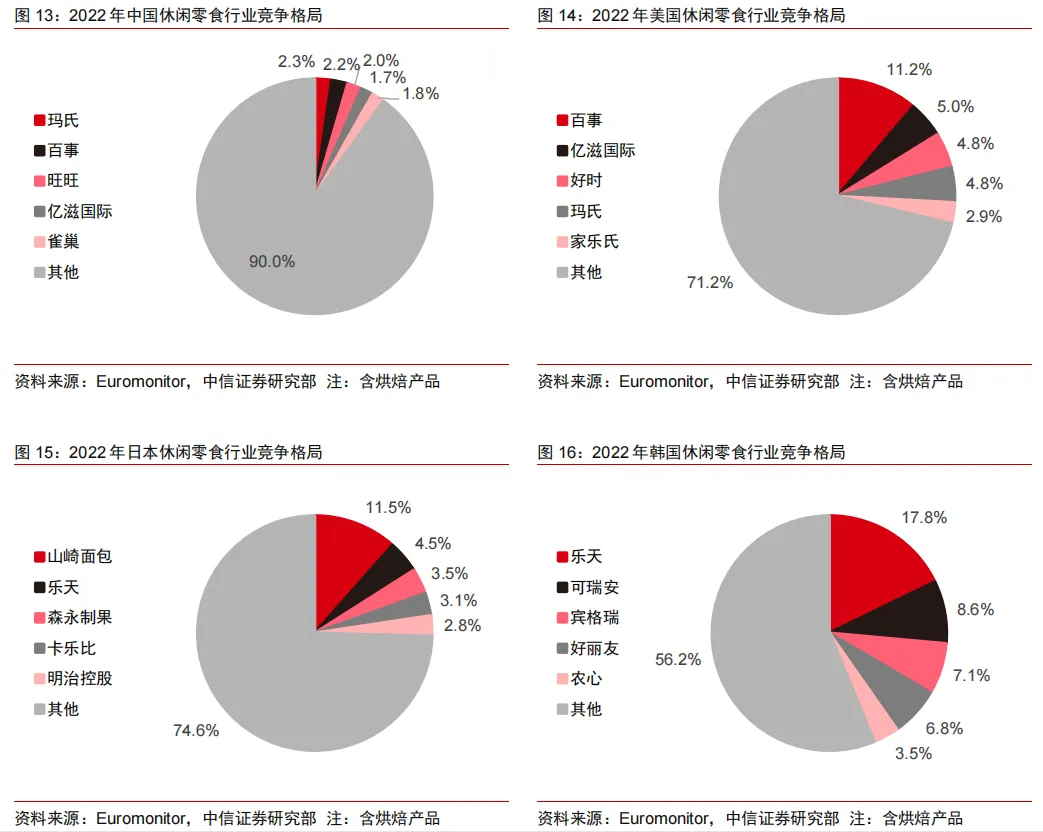

反观国内,似乎还没有跑出一个真正响亮的零食大品牌。 但是中国市场无疑是有潜力的。中国的人口量大,市场广阔,根据欧睿数据,中国休闲零食行业保持稳健增长趋势,2022 年市场总规模7342亿元,2008-2022年CAGR 为7.1%,预计 2022-2027年CAGR为5.9%, 2027年市场规模将达到9765亿元,接近万亿。 中国零食品牌能否抓住机会? 01中外市场有何不同? 国内虽然具备较大的零食市场,但是格局分散,品类众多,暂时没有绝对性的大龙头品牌。 而且整个零食市场的品类结构较为复杂,涵盖了糖果、巧克力、饼干、膨化食品、肉类制品、坚果、果干、海味等多种类型。相比之下海外零食市场的品类结构会相对简单,主要以糖果、巧克力、饼干、薯片等为主,其中巧克力和薯片占据了较大的份额。 国内西式零食部分,外资品牌也展示了较强的统治力,糖巧、冰淇淋、薯片、甜味饼干CR5分别为38%、47%、77%、45%。 不过即使如此,由于国内市场的分散,外资龙头其实整体的市占率也不高。根据欧睿数据,国内休闲零食2022年销售规模CR5仅为10%,龙头为国际零食巨头玛氏,市占率仅为2.3%。 相比国内的零散,海外零食市场的成熟度较高,尤其是发达国家。美日韩等国家休闲零食行业龙头市占率显著高于中国,其中美国、日本、韩国休闲零食行业龙头分别为百事、山崎面包、乐天,市占率分别为11.2%、11.5%、17.8%。 值得注意的是,他们各自占优的企业都是自己本土的公司。

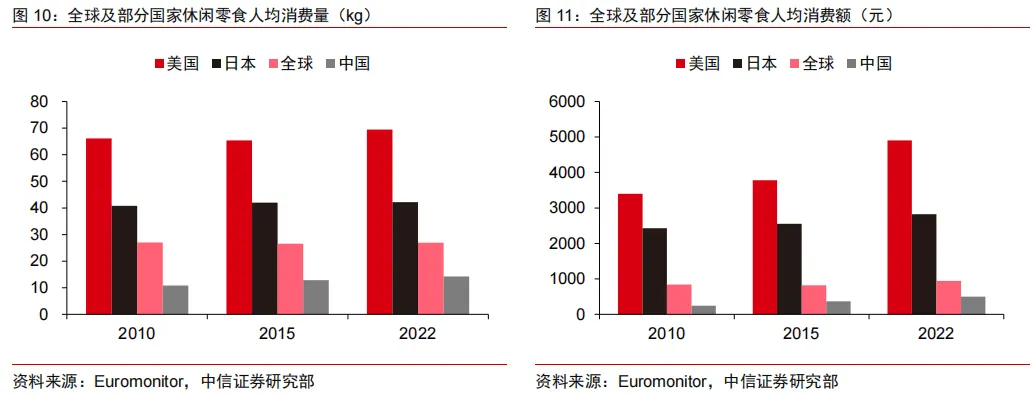

反观国内,似乎还没有跑出一个真正响亮的零食大品牌。 但是中国市场无疑是有潜力的。中国的人口量大,市场广阔,根据欧睿数据,中国休闲零食行业保持稳健增长趋势,2022 年市场总规模7342亿元,2008-2022年CAGR 为7.1%,预计 2022-2027年CAGR为5.9%, 2027年市场规模将达到9765亿元,接近万亿。 中国零食品牌能否抓住机会? 01中外市场有何不同? 国内虽然具备较大的零食市场,但是格局分散,品类众多,暂时没有绝对性的大龙头品牌。 而且整个零食市场的品类结构较为复杂,涵盖了糖果、巧克力、饼干、膨化食品、肉类制品、坚果、果干、海味等多种类型。相比之下海外零食市场的品类结构会相对简单,主要以糖果、巧克力、饼干、薯片等为主,其中巧克力和薯片占据了较大的份额。 国内西式零食部分,外资品牌也展示了较强的统治力,糖巧、冰淇淋、薯片、甜味饼干CR5分别为38%、47%、77%、45%。 不过即使如此,由于国内市场的分散,外资龙头其实整体的市占率也不高。根据欧睿数据,国内休闲零食2022年销售规模CR5仅为10%,龙头为国际零食巨头玛氏,市占率仅为2.3%。 相比国内的零散,海外零食市场的成熟度较高,尤其是发达国家。美日韩等国家休闲零食行业龙头市占率显著高于中国,其中美国、日本、韩国休闲零食行业龙头分别为百事、山崎面包、乐天,市占率分别为11.2%、11.5%、17.8%。 值得注意的是,他们各自占优的企业都是自己本土的公司。  所以中国出零食龙头还是有机会的。 首先,从目前国内零食行业的发展阶段来看,人均休闲零食消费处于全球较低水平,还有较大的发展空间。也就意味着,行业还处于成长期,格局上是具备较大变动的可能性。 欧睿数据显示,2022 年中国休闲零食消费量/消费额分别为14kg/500 元,与美日等发达国家及全球平均水平相比,我国人均休闲零食消费仍处于较低水平。2022 年美国/日本/全球平均人均休闲零食消费量分别为 70/42/27kg,人均休闲零食消费额分别为 4908/2821/942 元。

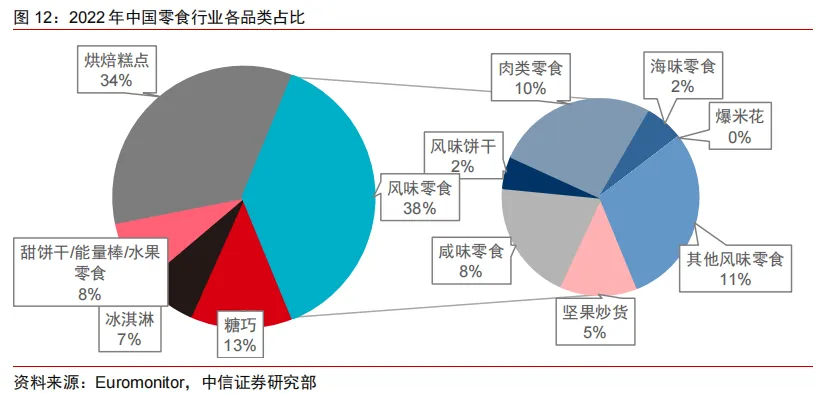

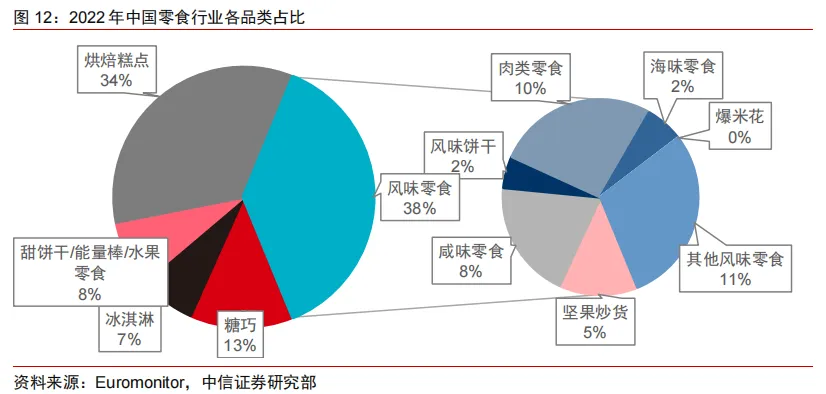

所以中国出零食龙头还是有机会的。 首先,从目前国内零食行业的发展阶段来看,人均休闲零食消费处于全球较低水平,还有较大的发展空间。也就意味着,行业还处于成长期,格局上是具备较大变动的可能性。 欧睿数据显示,2022 年中国休闲零食消费量/消费额分别为14kg/500 元,与美日等发达国家及全球平均水平相比,我国人均休闲零食消费仍处于较低水平。2022 年美国/日本/全球平均人均休闲零食消费量分别为 70/42/27kg,人均休闲零食消费额分别为 4908/2821/942 元。 其次,口味上,西式零食虽然很受欢迎,但是并不完全符合中国人的口味。所以国内分出了很多的细分赛道。 美国人喜欢糖巧、薯片、饼干等西式零食品类,这些零食传遍世界,但是像日本韩国等地方都有自己偏好的口味。日本烘焙占比高,韩国喜欢各种刺激口味。从数据上,中国人偏好风味零食。 风味零食中包含多个重要细分赛道,肉类零食占整体零食行业比重为10%,咸味零食(薯片/膨化食品/米类零食)占比8%,坚果炒货占比 5%,其他风味零食占比 11%(辣味面制品包含其中)。

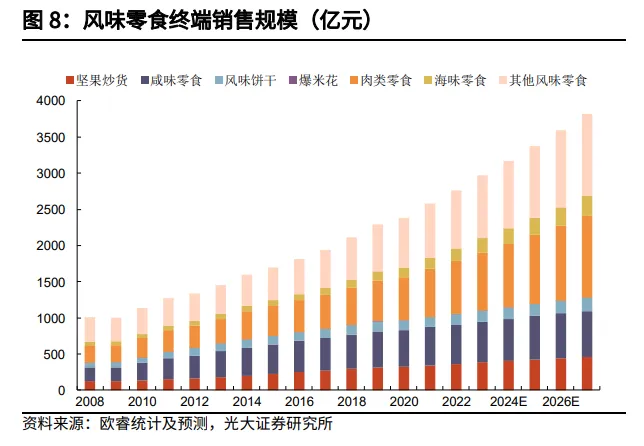

其次,口味上,西式零食虽然很受欢迎,但是并不完全符合中国人的口味。所以国内分出了很多的细分赛道。 美国人喜欢糖巧、薯片、饼干等西式零食品类,这些零食传遍世界,但是像日本韩国等地方都有自己偏好的口味。日本烘焙占比高,韩国喜欢各种刺激口味。从数据上,中国人偏好风味零食。 风味零食中包含多个重要细分赛道,肉类零食占整体零食行业比重为10%,咸味零食(薯片/膨化食品/米类零食)占比8%,坚果炒货占比 5%,其他风味零食占比 11%(辣味面制品包含其中)。  风味零食具备较多的中国特色,大多是外资品牌的空白区,所以增速较快,集中度较低,是国产品牌的主要突围区域。2022年,肉类零食、海味零食、其他风味零食 CR5 分别为 15%、22%、16%,龙头分别为周黑鸭(4.6%)/良品铺子(3.9%)、劲仔(6.4%)/来伊份(6.4%)、卫龙(9.3%)。 02国产零食品牌如何跑出? 国内零食市场真正开始规模化从90年代算起已经几十年了,但由于市场环境不断变化,品牌要真正沉淀下来并不容易,时刻需要跟上市场的步伐。 90年代以前,零食市场还是以夫妻店小作坊的形式。90年代开始,外资、港台品牌陆续进入大陆市场。外资主导背景下品类高度集中。 而后随着家乐福、沃尔玛等连锁商超进入大陆,线下渠道也开始发生变革。 在规模化和渠道变化都稳定一段时间,市场发现产业链起来了,但国内缺乏的是具备中国本地化特色的零食品牌。于是2000年后,多个国产品牌看到国产零食品类的空白通过代工模式,相继成立。 不过对于国产新品牌,大都还没打好基础,渠道端又发生变革,2011年后,电商渠道崛起。三只松鼠等新品牌,抓住电商红利,快速崛起。 2020年后,随着电商红利褪去,由于疫情和经济影响,出现一些消费降级的趋势,渠道上又出现零食专营店的革新,零食专营凭借“单价低、品类多、环境好、距离近”等特征快速切分流量,多个零食品牌都快速响应布局。

风味零食具备较多的中国特色,大多是外资品牌的空白区,所以增速较快,集中度较低,是国产品牌的主要突围区域。2022年,肉类零食、海味零食、其他风味零食 CR5 分别为 15%、22%、16%,龙头分别为周黑鸭(4.6%)/良品铺子(3.9%)、劲仔(6.4%)/来伊份(6.4%)、卫龙(9.3%)。 02国产零食品牌如何跑出? 国内零食市场真正开始规模化从90年代算起已经几十年了,但由于市场环境不断变化,品牌要真正沉淀下来并不容易,时刻需要跟上市场的步伐。 90年代以前,零食市场还是以夫妻店小作坊的形式。90年代开始,外资、港台品牌陆续进入大陆市场。外资主导背景下品类高度集中。 而后随着家乐福、沃尔玛等连锁商超进入大陆,线下渠道也开始发生变革。 在规模化和渠道变化都稳定一段时间,市场发现产业链起来了,但国内缺乏的是具备中国本地化特色的零食品牌。于是2000年后,多个国产品牌看到国产零食品类的空白通过代工模式,相继成立。 不过对于国产新品牌,大都还没打好基础,渠道端又发生变革,2011年后,电商渠道崛起。三只松鼠等新品牌,抓住电商红利,快速崛起。 2020年后,随着电商红利褪去,由于疫情和经济影响,出现一些消费降级的趋势,渠道上又出现零食专营店的革新,零食专营凭借“单价低、品类多、环境好、距离近”等特征快速切分流量,多个零食品牌都快速响应布局。 纵观国内的零食发展,零食品类和渠道交替升级变化,使得休闲零食下游处于持续变化之中。整体而言,目前国产品牌已经习惯了环境变化的同时,又不断布局上游产业链,巩固实力。随着产业链的完善,未来综合品牌力是最重要的竞争。

纵观国内的零食发展,零食品类和渠道交替升级变化,使得休闲零食下游处于持续变化之中。整体而言,目前国产品牌已经习惯了环境变化的同时,又不断布局上游产业链,巩固实力。随着产业链的完善,未来综合品牌力是最重要的竞争。 而零食品牌的竞争在于对用户心智的竞争,大致可以分成几个方面,品类、品质、渠道、营销。 1、品类方面,企业根据市场需求和消费者喜好,开发出多样化和差异化的产品,尤其是开拓受众面更广且竞争较少的品类。国际零食巨头都是多品类里,打造大单品策略。每个细分品类都会有龙头位置,差异化竞争优先占据细分龙头坑位是突围的好方式。目前具备中国特色的海味、肉类、辣卤等品类竞争格局友好,成长性占优。

而零食品牌的竞争在于对用户心智的竞争,大致可以分成几个方面,品类、品质、渠道、营销。 1、品类方面,企业根据市场需求和消费者喜好,开发出多样化和差异化的产品,尤其是开拓受众面更广且竞争较少的品类。国际零食巨头都是多品类里,打造大单品策略。每个细分品类都会有龙头位置,差异化竞争优先占据细分龙头坑位是突围的好方式。目前具备中国特色的海味、肉类、辣卤等品类竞争格局友好,成长性占优。 2、品质方面,在于从上游到中游供应链的布局和掌控情况。供应链的深度参与叠加规模效应释放,企业成本端控制力较强,可向渠道让予更多利润,助力分销网络的搭建。对原材料和生产的把控保障产品品质,增加消费者的信任和忠诚度。贴牌企业对于品质竞争相对较弱,成本端也略输一筹,前期崛起较快,长期可能影响口碑。例如百事、亿滋国际等全球大市值品类零食龙头在供应链方面均有布局。国产已有多个品牌不仅自建工厂,再上游的原料生产基地也有所布局,比如恰恰、劲仔等。

2、品质方面,在于从上游到中游供应链的布局和掌控情况。供应链的深度参与叠加规模效应释放,企业成本端控制力较强,可向渠道让予更多利润,助力分销网络的搭建。对原材料和生产的把控保障产品品质,增加消费者的信任和忠诚度。贴牌企业对于品质竞争相对较弱,成本端也略输一筹,前期崛起较快,长期可能影响口碑。例如百事、亿滋国际等全球大市值品类零食龙头在供应链方面均有布局。国产已有多个品牌不仅自建工厂,再上游的原料生产基地也有所布局,比如恰恰、劲仔等。 3、渠道方面,国内消费渠道较为丰富,除了传统的商超、便利店等实体店外,还有线上平台、社交媒体等新兴渠道,加上经销商等布局,全渠道拓展已经成为零食品牌的基本操作。此外,当前零食折扣店形式的新渠道正处于快速扩张期,2023年计划保持较高的开店速度。从过去的经验来看,短期抓住渠道变化红利的企业有机会快速放量。

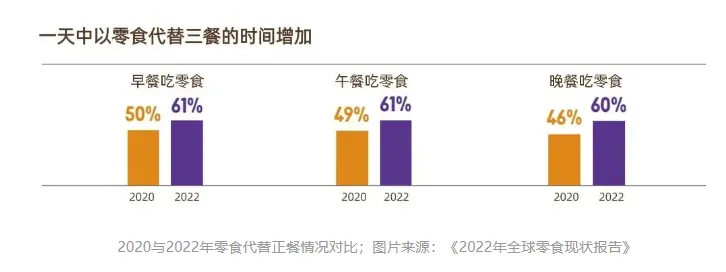

3、渠道方面,国内消费渠道较为丰富,除了传统的商超、便利店等实体店外,还有线上平台、社交媒体等新兴渠道,加上经销商等布局,全渠道拓展已经成为零食品牌的基本操作。此外,当前零食折扣店形式的新渠道正处于快速扩张期,2023年计划保持较高的开店速度。从过去的经验来看,短期抓住渠道变化红利的企业有机会快速放量。 4、营销方面,在供应端做好准备工作,营销是品牌力的放大器。基于产品力,营销对用户心智的影响最为直接,好的创意能带来惊人的效果。但若产品不符合预期,则不容易沉淀品牌力,一旦减少营销费用,收入也会明显下滑。沉淀较好的卫龙、洽洽等企业近年来逐渐增加品牌营销投入。 而在此基础上,远期,国际化又是未来的必经之路。03结语 年初,零食巨头亿滋国际正式发布《2022年全球零食现状报告》,报告显示在消费者的生活中,零食已经越来越多地取代了传统膳食,零食成为一种主食。71%的消费者表示每天至少吃两次零食。 相较于2020年,2022年零食代替三餐的比例明显上升,早中晚餐分别增长了11%、12%和14%,便利性是促成这一现象的重要原因之一。

4、营销方面,在供应端做好准备工作,营销是品牌力的放大器。基于产品力,营销对用户心智的影响最为直接,好的创意能带来惊人的效果。但若产品不符合预期,则不容易沉淀品牌力,一旦减少营销费用,收入也会明显下滑。沉淀较好的卫龙、洽洽等企业近年来逐渐增加品牌营销投入。 而在此基础上,远期,国际化又是未来的必经之路。03结语 年初,零食巨头亿滋国际正式发布《2022年全球零食现状报告》,报告显示在消费者的生活中,零食已经越来越多地取代了传统膳食,零食成为一种主食。71%的消费者表示每天至少吃两次零食。 相较于2020年,2022年零食代替三餐的比例明显上升,早中晚餐分别增长了11%、12%和14%,便利性是促成这一现象的重要原因之一。 人们通过吃放纵性的零食来寻求一些满足感,除了对零食风味、健康的基础需求,也包括自我奖励(78%)、寻求安慰(77%)等心理层面的需求。 从报告可以看出人群对于零食的需求和依赖性在上升,并且似乎有一点成瘾性在其中。 零食赛道具备跑出大公司的潜力。 目前国内零食格局分散,外资零食龙头占据主导地位。国产品牌可以从中式零食差异化竞争突围。长期来看,在成功构筑品牌力的护城河之前,赛道竞争是激烈的,需要不断打牢基础,并以核心大单品为优势扩大并沉淀战果。

人们通过吃放纵性的零食来寻求一些满足感,除了对零食风味、健康的基础需求,也包括自我奖励(78%)、寻求安慰(77%)等心理层面的需求。 从报告可以看出人群对于零食的需求和依赖性在上升,并且似乎有一点成瘾性在其中。 零食赛道具备跑出大公司的潜力。 目前国内零食格局分散,外资零食龙头占据主导地位。国产品牌可以从中式零食差异化竞争突围。长期来看,在成功构筑品牌力的护城河之前,赛道竞争是激烈的,需要不断打牢基础,并以核心大单品为优势扩大并沉淀战果。