企业新闻

Company news

文: Aaron

来源:品饮汇观察(ID:DrinksSHOW)

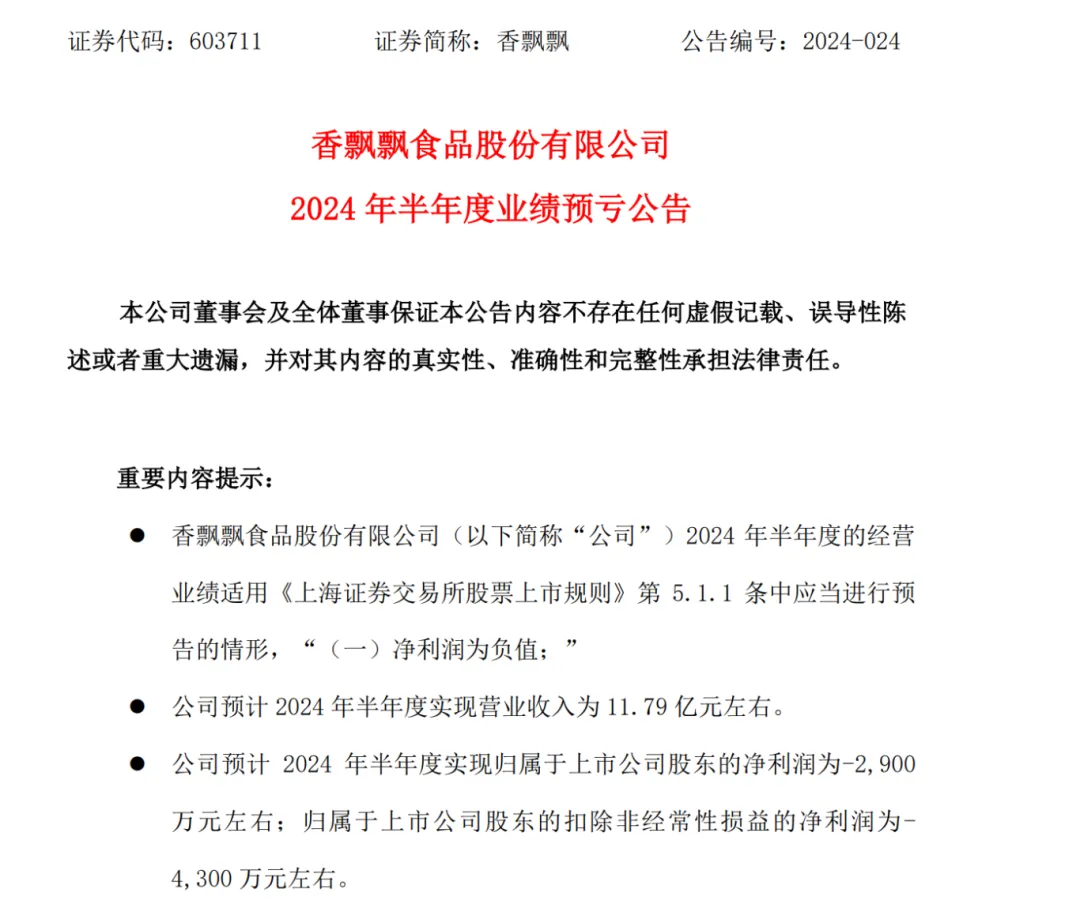

7月8日晚间,“杯装奶茶第一股”香飘飘披露2024半年业绩预告:公司预计2024年半年度实现归属于上市公司股东的净利润为亏损2900万元左右。与上年同期相比,将减少亏损1504.26万元左右。

香飘飘方面对此业绩的解释称:上半年香飘飘杯装奶茶(冲泡)业务是销售淡季,同时第二曲线“即饮业务”Meco果汁茶、兰芳园冻柠茶等仍处于投入期,因此“随着下半年进入冲泡业务的销售旺季,公司的营收和净利润将得到持续的改善。”

但事实上,随着香飘飘依赖的冲泡业务“天花板”已显,要让企业突围破局,还得看“即饮业务”的表现。

香飘飘谋求跳出“舒适区”公开资料显示,香飘飘成立于2005年,2017年11月正式在A股上市,一度被业内冠以“奶茶第一股”的称号。香飘飘自称是“杯装奶茶开创者”“奶茶专家”。

香飘飘在2023年年报中介绍,国内冲泡奶茶经过多年优胜劣汰的市场选择,竞争格局已基本稳定。香飘飘作为国内主要的冲泡奶茶经营企业,2012年至2023年,连续12年杯装冲泡奶茶市场份额保持第一。

但冲泡奶茶市场的整体衰落,已经让香飘飘感受到了压力。2020年至2022年期间,香飘飘的营收曾连续三年出现下滑,同比降幅分别为5.46%、7.83%、9.76%。直到2023年,香飘飘的业绩才止住了下滑的势头,重新踏上了增长的轨道,但距离巅峰时期,仍有很长一段路要走。

◎图源:小红书用户@momo

业内认为,香飘飘销量走低与品牌的固有印象有关,在健康无糖消费概念下,高糖的香飘飘奶茶被一些消费者划入不健康饮品范畴。为此,香飘飘在财报中称对产品进行健康化、年轻化升级,顺应消费升级大趋势。

同时,香飘飘也意识到了需要跳出“舒适区”,于2018年正式提出“冲泡+即饮”双轮驱动战略,“即饮业务”成为企业谋求的“第二曲线”。

在推出即饮新饮品的同时,2019年布局了轻饮食赛道,推出“Joyko”代餐谷物麦片;2020年9月,又上线了“一餐轻食”代餐奶昔产品,但这些新品类并未掀起多少风浪,如今再搜索香飘飘在天猫和京东的自营旗舰店不难发现,已经没有代餐谷物麦片和代餐奶昔产品。

因此,2023年香飘飘持续加码即饮业务:对旗下Meco果汁茶推出荔枝百香、芒果芭乐等新口味;兰芳园品牌推出瓶装冻柠茶产品;还推出香飘飘瓶装牛乳茶系列、植物基燕麦奶茶等产品。

具体来看,MECO杯装果汁茶,围绕学生为主要原点人群,开展校园营销活动,以“吃零食,喝MECO果汁茶”为宣传点助力产品销售,同时借助流量明星为品牌代言人,加大布局范围进行推广。兰芳园冻柠茶产品,主打“零蔗糖、喝到爽”的健康概念与正宗港式风味,开展线上种草、线下重点布局的方式,提高品牌及旗下产品的知名度,营造热销氛围。

◎图源:小红书用户@小仓同学

同时,香飘飘也在即饮业务上呈现出了“背水一战”的气势。

根据年报,2023年,香飘飘招募了 600多名饮料销售专业人才,与公司原团队组建了一支千人规模的独立即饮业务销售团队。

大量的营销资源投入、新营销团队的组建,也让公司销售费用的大幅增长——从2022年的5.61亿元增长至2023年8.6亿元,同比增长53.42%。对此,香飘飘表示,主要是增加广告费及市场推广费支出、组建即饮销售团队增加人力支出所致。

但付出也换来了回报。2023年,即饮业务在香飘飘的营收结构中仅占约25%,但增长速度却远高于冲泡业务,2023年同比增长41.16%至9.01亿元。

只是品饮汇观察发现,2023年香飘飘即饮业务毛利率仅为18.4%,与饮料上市公司平均30%~40%左右的业务毛利率相比明显偏低,这也应证了企业对外表达的当前正处于“投入期”的说法。

随着2024年饮料旺季的到来,香飘飘“全力输出”的即饮业务究竟表现如何?

“有潜力,但还需要持续培育”为了解香飘飘即饮业务当前的市场状况,品饮汇随机调查了浙江、安徽等市场的多名经销商。

其中,浙江经销商告诉品饮汇:“香飘飘即饮产品表现还可以,但销量增长离自己预期还差一点。”而她认为根本原因在于“今年整体消费不是太活跃。”

安徽经销商费女士则认为:“相对而言,Meco果汁茶呈现出的市场潜力比兰芳园更大一些,因为Meco运作时间更长,在部分市场有了一定知名度,产品也比较有特色,尤其是果汁含量增加到25%以后,产品力明显增强拉动了销量,下沉市场的效果也更好。”

◎图源:小红书用户@爱吃的果果

还有经销商认为,目前市场大环境“很一般”,但看得出来香飘飘对于抢占即饮市场是下了很多力气的,如果香飘飘能持续保持积极的市场运作状态,未来他是看好这个市场的。因为“Meco和兰芳园的新品在市场上还是有差异化的竞争力的,零售价格与渠道利润空间也比较合理。”

但香飘飘即饮业务的压力也不小。毕竟,虽然即饮市场规模更为庞大,但竞争也更加激烈。聚焦到香飘飘即饮业务主打的果茶赛道,无论是康师傅、统一、维他等赛道强势品牌,还是喜茶、奈雪的茶、果子熟了等后来者,都是香飘飘需要直面的强大竞争对手。

香飘飘也为即饮业务在积极寻找差异化的“定位”。香飘飘表示,公司经调研发现,在消费者心目中,Meco果茶与茶饮店果茶关联度高,且具备更强的便捷性;与瓶装饮料相比,杯装则更加时尚、具有高级感。

因此,香飘飘近日将Meco果茶定位为“茶饮店之外的第二选择”,希望通过差异化路线,满足与瓶装饮料不同的消费需求和消费场景。

◎图源:小红书用户@momo(第一期)

但有经销商认为:“目前在香飘飘的电梯广告里已经出现了‘茶饮店之外的第二选择’的广告语,但我个人感觉这句广告语还差点意思,不够直击消费者人心。”

还有品牌营销专业人士也认为这个定位更像是一个“企业经营定位”,不像是一个“面向消费者的营销定位”。

“作为企业经营定位,能帮助企业在营销资源配置上、目标消费者锁定、策略打造上更能锚定经营方向;但作为面向C端的广告语,语感偏生硬,‘第二选择’这样的表达模棱两可,并没有给出明确的购买价值与理由,对于消费者的营销驱动拉力有限。”上述营销人士认为。

◎图源:小红书用户@Linxx

同时上述经销商也提出了自己的营销建议:“希望香飘飘即饮产品的营销策略应‘更侧重年轻消费者’,目前消费奶茶、果汁茶产品的消费者都是年轻人,希望公司能通过一些游戏植入、潮牌联名的方式快速拉近与年轻消费者的距离。”

目前看来,香飘飘在即饮业务上的努力获得了市场的普遍认同,但仍有许多需要改善的环节,以及来自当前大环境下一些不可预料的挑战,未来发展态势还需观察。

华鑫证券在研报中表示,“(香飘飘)公司饮料业务中果汁茶刚启动新定位与场景,动销情况值得期待;冻柠茶线下铺货表现较好,但2024年Q2受经济环境疲软与多雨水天气影响,整体略不及预期,建议关注2024年Q3饮料旺季边际改善情况。”