企业新闻

Company news

文:张菁

来源:观潮新消费(ID:TideSight)

去年今日,当我们谈论夏日经济,是贵出天际的雪糕、五花八门的啤酒、功效各异的防晒服,而到今年,那些曾经在夏天翻起热浪的赛道逐渐冷却,关于传统“夏日经济”集体下行的讨论却步步升温。

“夏日经济凉了”成为今年夏日经济的“热点”。

不太热的“夏日经济”餐饮最能展现夏日经济的“热度”。

怂火锅进行了菜品和价格调整,喊出了“锅底8元起,荤菜9.9元起,素菜6.6元起,焖饭6元任吃”的口号;

太二酸菜鱼客单价从80元跌至69元,这是母公司九毛九上市以来首次跌到60元价格带,也回到了7年前的价格水平;

巴奴毛肚火锅今年以来全国平均客单价的数据从1月的144元降到了7月的131元;

楠火锅在成都开出3.0店型,招牌鲜切牛肉打出了9.9元起的标语,门店人均消费降至70-80元。

除了大火锅,小火锅也没有停止价格内卷的脚步。

南城香推出39.8元的火锅自助,喊出“100%原切牛羊肉,绝不卖合成肉,涮菜随便吃”的口号;

海底捞子品牌小嗨火锅价格不断下探,从开业时的人均80元降至50-60元之间,甚至推出了39.8元的工作日午餐套餐;

呷哺呷哺也进行菜单调整,平均客单价不超过60元,餐单价普遍下调10%以上。

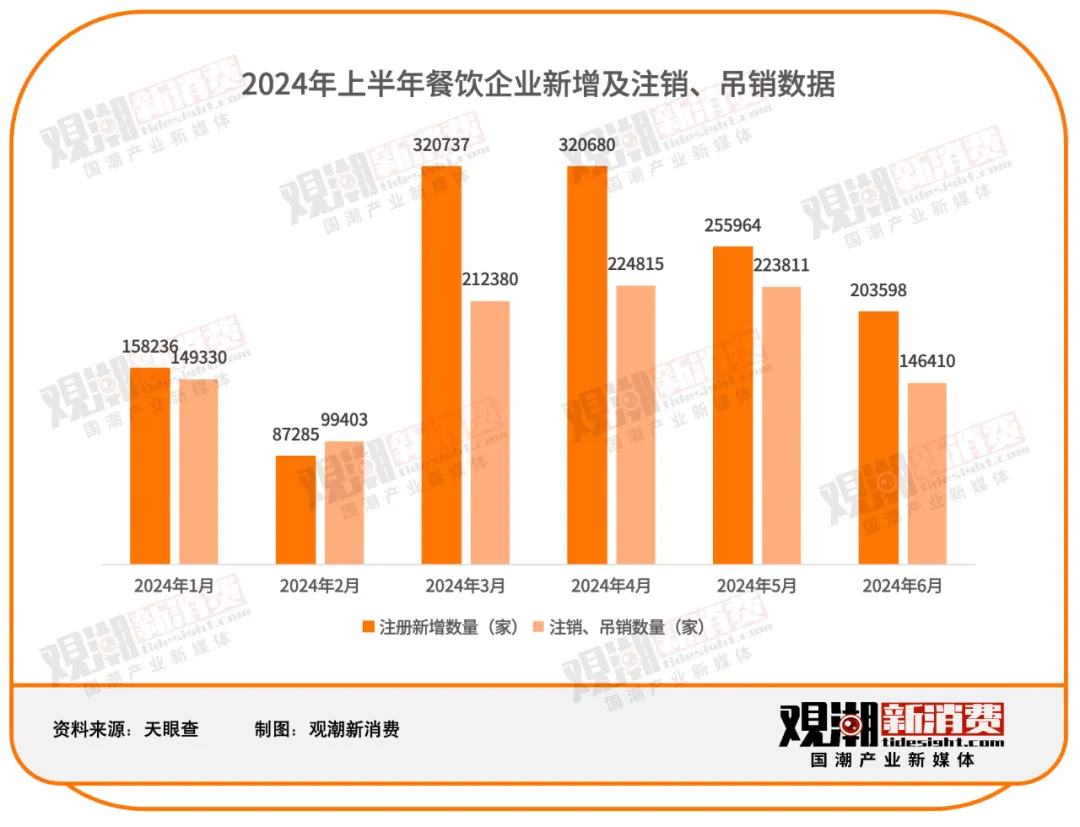

天眼查数据显示,截至2024年上半年,国内餐饮相关企业新注册量134.6万家,而注销、吊销量达到了惊人的105.6万家(吊销:10471家,注销:1045678家)。对比之下,2023年全年吊销、注销的餐饮企业数据是135.9万家。而2024仅上半年就已逼近去年的全年数字。

从单个城市来看,2024年上半年,北京餐饮业实现收入637.1亿元,同比下降3.5%;上海2024年1-5月住宿和餐饮业实现零售额609.34亿元,下降3.1%。

相较于北上的负增长,广深则陷入了低迷不振的状态:2024年1-4月,广深的餐饮收入增速分别为4.1%和0.7%,低于全国9.3%的增速,与其他城市相比也处于较低的水平。

餐饮不再青睐北上广深,价格战也在持续。

火锅以外,高端餐饮也受到了不小的冲击。今年以来,Osteria生蚝海鲜餐厅、TIAGO、Opera BOMBANA、上海玉芝兰等高端餐厅或连锁餐饮品牌,相继被曝暂停营业或倒闭。

据媒体报道,这些餐厅人均客单价最低500元,最高可达2000元。此外,曾被誉为“早餐界爱马仕”的品牌桃园眷村,门店数量也大幅缩减,退出人均早茶狂热的广东省。

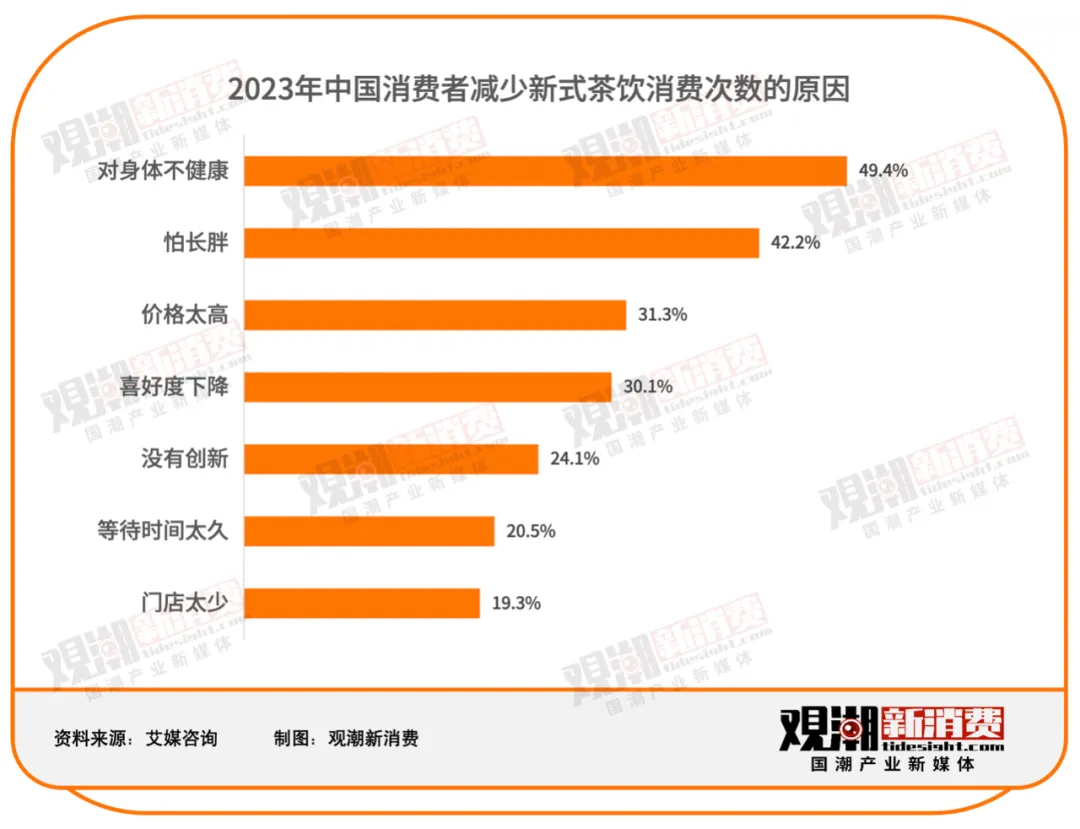

茶咖行业也最直观,9.9元的咖啡战也蔓延到奶茶,甚至打响了6.6元的战役。

窄门餐眼数据显示,截至7月24日,咖啡行业近一年新开门店83891家,净增44637家;茶饮行业新开门店163918家,净增44478家。这意味着,最近一年,茶咖行业有超15万家门店倒闭,平均每天关闭超400家门店。

2024年上半年,古茗、瑞幸等均有不同程度的闭店,蜜雪冰城更是闭店近4000家。

咖啡在前探路,新茶饮调价紧随其后。

7月12日,古茗官宣“原叶·鲜奶茶,进入9.9元时代”;茶百道7月中旬上新的云绒轻茶系列,在“限时买一送一”折扣之下,单杯低至7元;书亦烧仙草大幅调整菜单,推出了多款售价在10元左右的新品;益禾堂上半年的新品栀子香轻乳茶,折后价格也低至7.9元/杯。

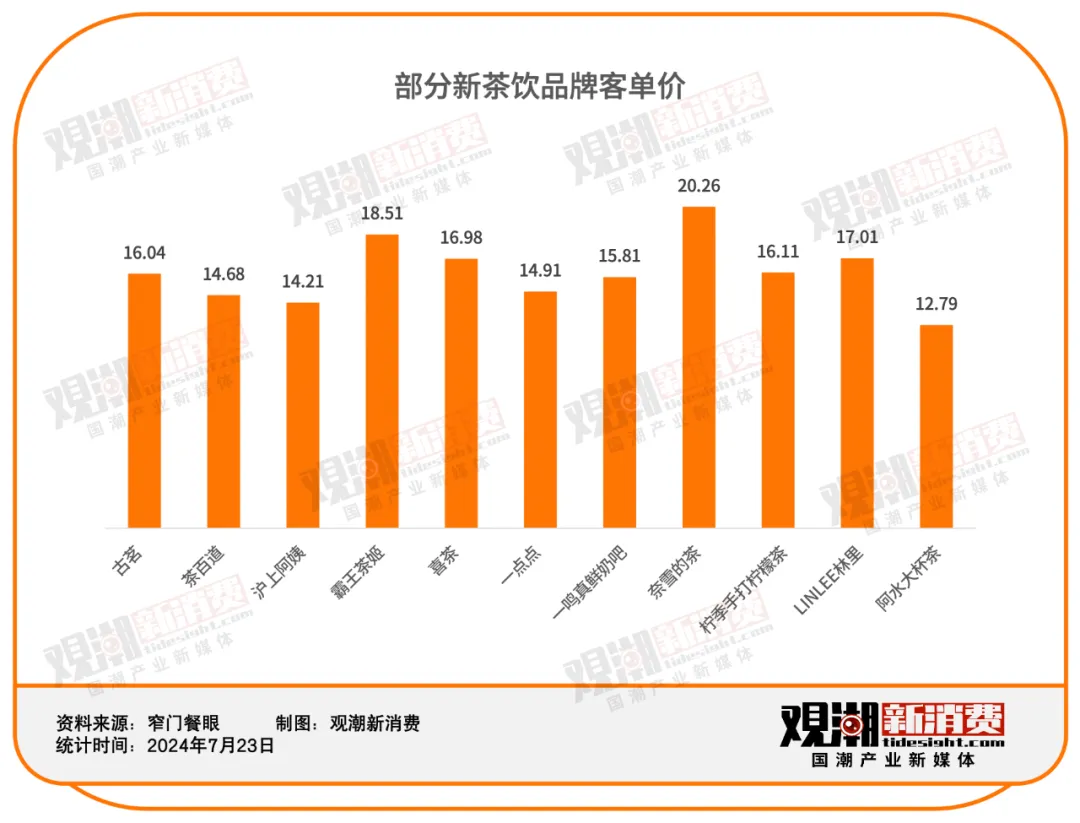

从各大茶饮品牌的客单价也不难看出,茶饮已经正式暂别了30元大关,甚至连20元区间都十分少见,多为10元至20元之间,甚至在向着更低的价格进发。

去年势头强盛的户外赛道也受到了波及。

户外运动风起,捧红了Salomon、始祖鸟等高端户外服装品牌。2022年,小红书上与始祖鸟有关的笔记同比增长超1200%,搜索量翻了7倍之多。现如今,吃到户外潮流红利的更多转变成了其他的平价品牌,迪卡侬、骆驼等大众品牌更受消费者欢迎。

被誉为“瑜伽服界的爱马仕”的lululemon也没有从“平替潮”中幸免。

2024年618年大促期间,天猫健身裤热卖榜单中,排名前四的分别是斐乐、VFU、GIGT和迪卡侬,曾经一年在中国市场狂揽6亿美元的lululemon并未在列。

VFU和GIGT被称为lululemon的平替,单件售价百元左右,主打性价比。

此外,更有各路打着“代工”旗号的白牌们纷纷入局瑜伽服,百元甚至几十元就可获得一条“lululemon代工厂平替”瑜伽裤。

代工厂厂货的真假未可知,但不得不承认,lululemon动辄上千元的售价,已经影响了不少用户的决策。就连曾经坚持“不降价”的lululemon本身,也在通过价格下调、优惠叠加等方式,让部分款式站上了更加亲民的档位。

lululemon官网

从吃喝到运动,去年还正值风头的热门赛道都迎来了冷却期。

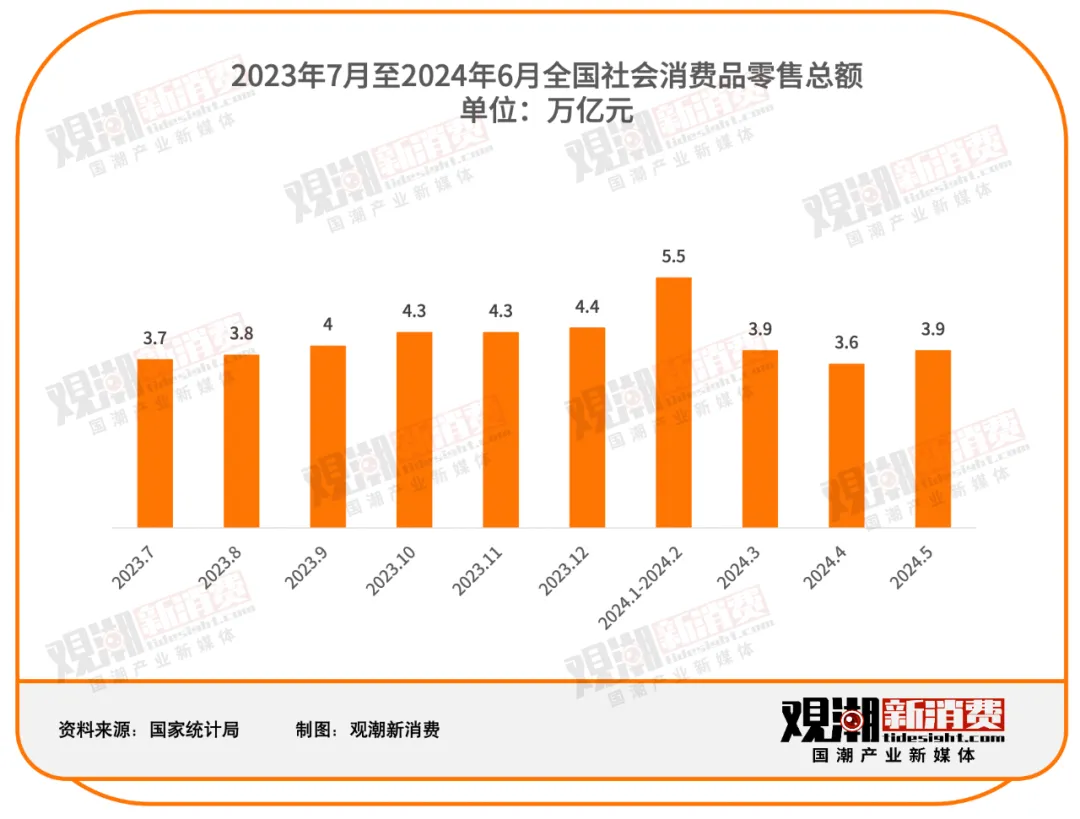

市场冷却背后根据国家统计局数据,2024年全国社会消费品零售总额出现下滑趋势,2024年1-6月各月均未达到4万亿元水平。

消费市场正值从“以增量跑马圈地”的供给驱动向“存量博弈”的需求驱动转变的过渡期,在充分的供给下,消费者的选择更为细分和多元。

与其说是“消费降级”,不如说是消费决策更加谨慎理性。主力消费群体依然愿意为“悦己”买单,只是不再过度追求浮华消费,“花更少的钱,买更好的东西”成为更主流的心态。

消费者的心智改变影响着消费市场的各个赛道,但在大环境之外,各行业也面临着自己的行业困境。

对于餐饮业,市场竞争激烈是一个逃不开的原因。

低门槛、高利润,决定了火锅是餐饮行业中最容易进入的赛道,但也是最容易失败的赛道。根据窄门餐眼数据,截至2024年7月24日,近一年新开店20.7万家,净增长6.9万家,这意味着有13.8万家门店在一年内关门歇业。

遍地都是的火锅店,让消费者的选择更为谨慎,食材、环境、服务都要做到精益求精才有可能吸引消费者的注意。对于商家来说,选址、供应、价格只有不断内卷才能得以生存。因此,在不断激增的新开和倒闭中,价格战也成了避不开的命题。

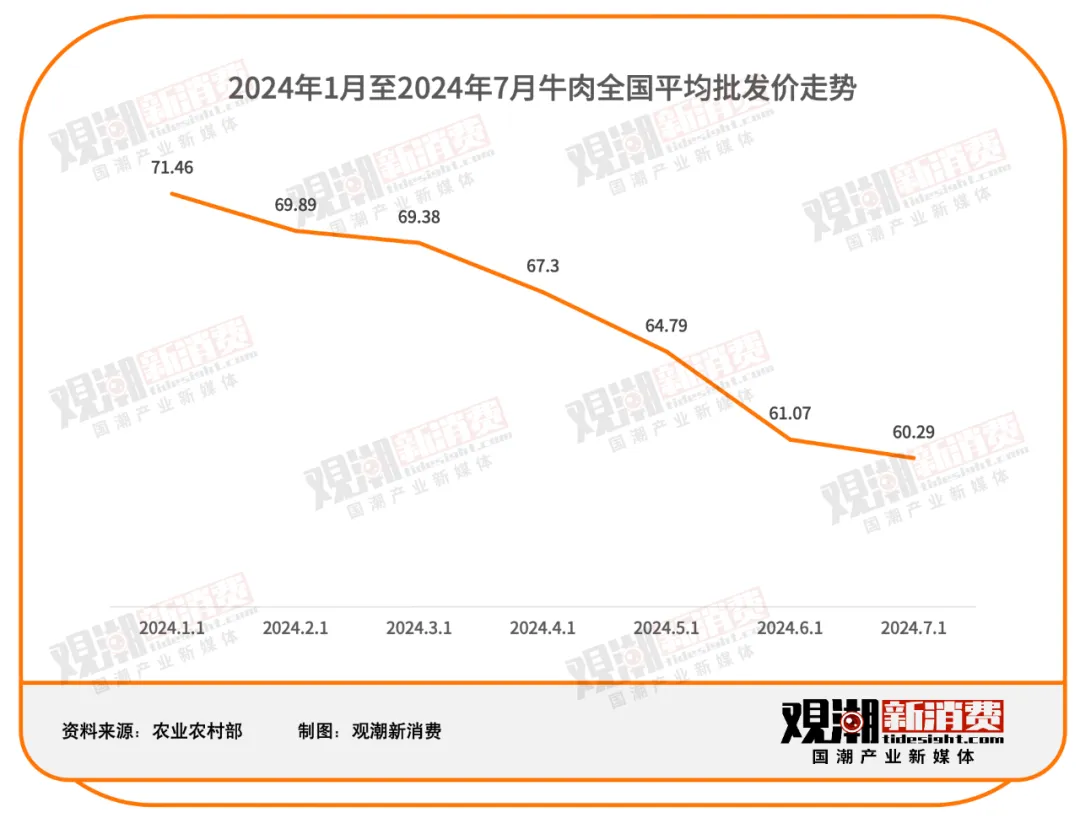

此外,我国牛肉价格的一路走低也从一定程度上推动了火锅行业的降价。根据农业农村部数据,2024年以来我国牛肉全国平均批发价已从71.46元降至60.29元,呈不断下降趋势。

牛肉价格的“大跳水”不仅让传统火锅店的肥牛卷等加工菜品售价降低,也催生了一批“性价比”牛肉餐饮,例如地摊牛肉火锅等,更进一步加剧了竞争。

对于高端餐饮,消费者心智的转变则是主要原因。随着消费倾向更加理性,消费者更在乎餐饮的真实价值。对于承载着更高昂运营成本的高端餐饮,提供的不仅仅是优良的菜品,更是细致的服务和奢华的就餐环境。如果没有顾客愿意为这些附加价值买单,企业盈利空间大幅压缩,生意也就难以为继。

咖啡在中国市场存活多年,最终靠着9.9元的生椰拿铁进入快速增长期。《2024中国城市咖啡发展报告》显示,近三年来,中国咖啡产业的年均复合增长率为17.14%,2024年中国咖啡产业规模预计将达到3133亿元,较2023年的2654亿元增长18%。

有9.9在前,这场激烈的竞争势必以价格为先。在产品上,品牌们卷过了“桑葚还是橙汁”的果咖,也卷过了“鲜奶还是风味乳”的乳制品,最终发现,还是卷价格能够带来更大的收益。

2024年6月,幸运咖推出“全场6块6封顶”活动。据报道,幸运咖“全场6.6元”上线首日,小程序销售额提升超过44%,订单数提升超过56%。

不仅是咖啡,新茶饮在极度饱和的竞争下也走到了不得不依靠低价打开市场的阶段。通过价格优势获得消费者,从而收获品牌声量,吸引加盟商入局,再通过规模化的效应吸引更多的消费者和加盟商,最终靠赚供应链原料及物料的差价来盈利。这是一条在激烈的竞争中仍能脱颖而出的成功路径。

此外,不断成熟的健康理念也在阻止消费者为新茶饮下单时发挥了关键作用。需求的下降与竞争的加剧左右夹击,让肩挑两头的“价格”不堪重负。

户外赛道的“平替”风,实则与高端餐饮闭店潮背后的原因类似。发展初始,lululemon带来的风潮让其占据了大量的市场份额。国货品牌尚未发展成熟,消费者的选择面窄,只能“跟风”为高端品牌买单。

随着市场参与者愈发增多,消费者的选择更为理性,也会对高端品牌带来的溢价“祛魅”。对于非专业运动选手和爱好者,百元的大牌平替足以满足需求,卷品质和性能并不能成为大多数消费者为高价买单的原因。

同时,平价和贴牌货的兴起也意味着户外健身服饰的社交属性在进一步减弱。消费者不需要通过昂贵的高端品牌为自己建立社交认同感,户外健身服被逐步拉下奢侈品的“神坛”,这也是贵价大牌的老客户愿意主动选择平替品牌的一大原因。

闭店、价格战、平替,消费市场进入了新的阶段,但不意味着需求的减弱。在更为精细和多元的消费选择之下,各行各业也会进入更高质量的发展阶段。

对于餐饮业,当下我国正处于从高毛利时代向薄利时代过渡的新阶段,且未来一定会是薄利时代。在这场时代变革中,价格战是一个必经阶段和必然表现。

随着价格战的深入,品牌势必向更高效率和更低成本的运营模式转变。降价的幅度不是取胜的关键,更重要的是品牌的供应链管理、原材料采购的效率以及数字化运营的流程优化,如何在降低成本的同时保持产品和服务的质量,是整个餐饮行业需要思考的核心。

对于茶咖,尤其是咖啡行业而言,价格战通常是品牌为了争夺市场份额而采取的策略,但这种做法往往会导致行业内部的同质化竞争加剧,进而加速行业洗牌,不少小体量的玩家会受到价格战的影响而关店退场,长期来看可能会影响消费者选择的多样性。

因此,除上述提到的更精细化的管理以外,对于非头部咖啡品牌来说,“咖啡+”可能会是突破重围、获得增长的方法。

例如西西弗书店实行的“书店+咖啡”的复合式经营模式,五年前才从加拿大来到中国市场的Tims则靠着“咖啡+贝果”的双品类模式逐步跑通了自己的差异化。

而对于户外健身,代工厂平替的品牌化则是大势所趋。代工厂厂货始终只是个过渡选择,实用性更被看重的背景下,市场更需要原材料、工艺、销售渠道都已有一定基础的代工厂从幕后走到台前,通过更规范化的运营打造品牌。

消费者理性回归并不是一件坏事。在卷价格之外,消费者更想看到的是行业回到卷产品、卷安全、卷服务的长期发展轨道上来。