企业新闻

Company news

文:卜晚乔

来源:亿邦动力(ID:iebrun)

春秋战国时期,名医扁鹊路过蔡国,告诉蔡桓公病在腠理要及时治疗,后者不以为然;十天之后,扁鹊再次提醒病已到肌肤,蔡桓公仍不以为意;再十天,扁鹊称其病已到肠胃,蔡桓公却还是不信。又过了十天,扁鹊见到蔡桓公转身就走。蔡桓公追问原因,原来病已入骨,无法医治了。

这是《韩非子·喻老》中记录的名医扁鹊的故事。

如今,“治未病”的健康意识,在经历三年疫情后又被大众推向了高潮。

据Euromonitor的数据,2021年中国保健食品市场规模为2167.65亿元,预计2027年将达到3158.2亿元。另据艾媒咨询预测,随着消费者健康意识的提升,保健品市场还将持续增长,其中,“银发一族”和“年轻一代”将是行业增长的主要驱动人群,同时科技进步也将驱动相关产品和服务升级。

只是,消费者一边提升着健康意识,一边也在捂紧钱包。保健、滋补品企业究竟是如何在夹缝中持续保持盈利能力的?我们试图从相关上市企业的财报中找到答案。

今年4月,“燕窝第一股”燕之屋发布了上市以来的首份年报。

报告期内,燕之屋营收19.64亿元,同比增长13.59%;归属于股东净利润为2.01亿元,同比增长5.23%。经调整净利润为2.44亿元,同比增长15.8%。这个“被贵妇吃上市”的新贵在年报中简单直接地展示了自己的成长性:前两年的净利润分别为1.2亿元、1.7亿元,复合年增长率达到29.1%。

同为滋补品的东阿阿胶,其高毛利同样令人称羡。

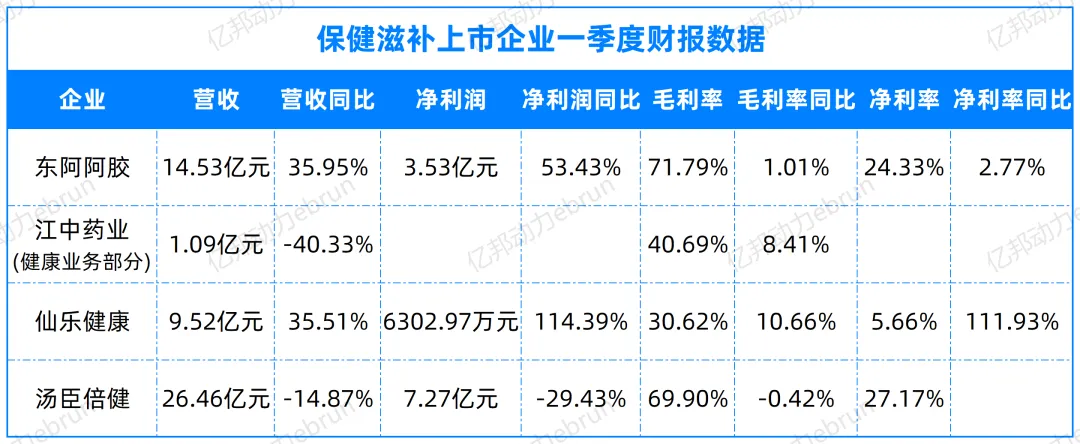

公告显示,2024年一季度东阿阿胶毛利率达71.79%,同比上升1.01%。季度内,东阿阿胶营业收入14.53亿元,同比增长35.95%;归属于上市公司股东净利润3.53亿元,同比增长53.43%。这一成绩,接近其业绩预告的上限。报告期内,东阿阿胶净利率为24.33%,较上年同期上升了2.77%。

除了自古有迹可循的滋补品,现代“治未病”的产品更多是营养品、保健食品、功能性食品等大健康产品。

2024年一季度江中药业营收下滑,净利润却取得了增长。

报告期内江中药业营收约为12.27亿元,与去年同期相比减少了8.74%,归属于上市公司股东的净利润约为2.67亿元,同比增加了9.99%。其中,大健康产品及其他营收共计1.09亿元,同比下滑40.33%,但经推算毛利率相较上年同期提升了8.41%,在所有业务类型中提升幅度最大。

根据公告,这得益于产品结构调整,期间,大健康产品中减少了贴牌和医疗物资批发等低效业务,使得虽然整体收入规模下降,但是毛利率提升。

为这些企业提供产品研发和生产服务的仙乐健康,同样给出了一份营收净利润双增长的答卷。

财报显示,仙乐健康2024年一季报营业总收入9.52亿元,同比增长35.51%,归母净利润6302.97万元,同比增长114.39%。毛利率30.62%,同比增长10.66%,净利率5.66%,同比增长111.93%,销售费用、管理费用、财务费用总计1.81亿元,三费占营收比19.04%,同比减少9.41%。

这类企业的业绩往往也代表着行业的发展。国联证券预计,在居民保健意识提升的背景下,仙乐健康的软胶囊、片剂、粉剂等传统剂型产品将继续保持增长,2025年收入预计同比增幅10%,而软糖等核心剂型以及功能饮品随着市场渗透率提升预计将有更高的增幅。

但“保健品龙头”汤臣倍健一季度的表现似乎差强人意。

虽然从2023全年看,汤臣倍健营业收入94.07亿元,较上年同期增长19.66%,归属于上市公司股东的净利润17.46亿元,较上年同期增长26.01%,毛利率净利率均有微增。但2024年一季度,汤臣倍健实现营业收入26.46亿元,较上年同期下降14.87%;归母净利润7.27亿元,较上年同期下降29.43%。毛利率为69.90%,较上年同期下降了0.42%,净利率为27.17%,较上年同期下降了6.61%。

汤臣倍健方面解释,收入下降系因去年同期增强免疫力相关品类产品的市场需求强,创造了较高基数。而利润下降主要因为品牌推广投入较上年同期增加。一季度,汤臣倍健销售费用为8.26亿元,同比增长7.87%。

集体投入研发“卷产品”成为一致方向

被关注功效的行业,研发与营销的投入比是永恒的议题。

2023年汤臣倍健全年研发投入金额为1.79亿元,同比增长13.15%;2022年,汤臣倍健研发费用为1.58亿元,同比增长7.39%;2021年,汤臣倍健研发费用为1.5亿元,同比增长约7.14%。

在2024汤臣倍健董事长致股东信中,梁允超表示:“营销只是好产品的放大器,放弃产品创新就是放弃未来。品牌走进消费者心智之后的指定购买率、复购率和净推荐率,就是最大的护城河”。梁允超表示,汤臣倍健2024年关键词将是“兑现”,其中强科技转型策略要在科学营养和更专业的产品创新上一一兑现。

从东阿阿胶一季报中也可看出,其在研发方面的投入有较大幅度增加,研发费用达到3919.90万元,较去年同期的2205.09万元增长了77.77%。

据媒体报道,东阿阿胶在复方阿胶浆的适用症及剂型改良上做出较大投入,其中,在复方阿胶浆治疗癌性疲乏的高等级循证医学证明方面的研究取得了一定成果。

在江中药业的财报中也可体现这一点,江中药业2023年其研发费用率为3.04%,同比提高了0.46%。其发布的《2024年度“提质增效重回报”方案》显示,江中药业对研发已经有了明确的规划,包括加大研发资源投入、加强研发网络建设、加深研发管线布局、推动智能制造转型升级等,以此促进更多产品创新、技术升级,并提升生产效率和产品质量。

滋补新贵燕之屋,近几年研发投入也呈现稳步增长态势。从2020年到2023年,燕之屋的研发费用分别为0.18亿、0.19亿、0.24亿、0.26亿,其研发费用的增加也体现在了产品线拓新上。

2021年,燕之屋与大学的合作,证实了“燕窝肽”具有修复皮肤损伤、抗衰老及抗氧化等效果。随后,“燕窝肽”就作为重要成分,应用在了燕之屋的护肤子品牌“燕宝诗”中,成为了品牌的核心卖点。

产品快消化滋补行业找到增长新路径

滋补行业的高速增长伴随着消费者不断丰富的细分需求,这也让品牌们看到了产品向更多场景延展的机会。

随着电商化程度加深,去年,燕之屋在线下高端“碗燕”主打送礼场景的基础上,推出更加亲民路线的子品牌“小燕浓”。2023年财报显示,“小燕浓”燕窝粥销量已突破100万份,成为燕之屋新的增长点。

燕之屋的产品主要包括纯燕窝、“燕窝+”及“+燕窝”三种类别。其中,纯燕窝产品收入17.94亿元,同比增长9.53%,占总收入91.34%;“燕窝+”及“+燕窝”产品收入1.42亿元,同比增加94.2%,占总收入7.2%

东阿阿胶作为一个传统中药企业,洞察到“养生年轻化”的趋势,通过推出子品牌桃花姬(主要产品为阿胶糕),从OTC药企跨界到食品快消领域。据媒体报道,桃花姬已经实现了销售额从几千万到6亿元的大幅持续增长。

特劳特(中国)战略定位咨询公司总经理邓德隆在一次直播中就指出,东阿阿胶实施的是“单焦点多品牌”的企业战略,其中就包括了“阿胶+”和“+阿胶”的概念。具体来说,东阿阿胶通过不同的定位进入不同的市场,例如复方阿胶浆定位为气血双补的保健品,桃花姬定位为休闲零食,这些都是围绕阿胶这一焦点进行的品牌延伸和市场拓展。

2023年报显示,东阿阿胶整体营收47.15亿元,其中复方阿胶浆(新产品线)收入占比近三分之一。

其内部人士表示,复方阿胶浆是东阿阿胶双轮驱动战略的主要产品,近两年增速较高,2022年及2023年销售额分别超过9亿元、15亿元,其内部计划该产品今年营收目标为25亿元,较2023年销量增长或超过10亿元。

而除了这些上市企业外,越来越多的滋补品牌也在进行着类似的探索,比如将黑芝麻做成黑芝麻丸的老金磨方,将燕窝银耳做出即食饮品的泡小燕等。

燕之屋总裁李有泉就曾表示,品牌未来要想破圈,需要和其他行业对接合作,比如让“燕窝+”和“+燕窝”与消费品产生更多“碰撞”。

这些意味着,产品休闲零食化、快消化正成为滋补品牌在新增长阶段的重要手段。滋补品牌官栈的一位投资人也曾公开表示:“随着健康意识全面升级,健康消费会向年轻化、日常化、悦己化拓展。年轻一代对中式滋补的认同度高,休闲即食、口感美味等,将成为中式滋补的重要发展方向。”